Recuperar em vez de desmantelar e liquidar!

25-01-2013 15:29 Na atual conjuntura é frequente ouvirmos falar de insolvências, ou até de forma mais vulgar em falências. De facto, a crise económica que atravessamos muito contribui para tal. Normalmente, associamos logo a palavra a empresas que não aguentam e fecham portas, desaparecendo do “mercado”. Vem o tema a propósito de ainda hoje ter telefonado para um Tribunal de Comércio perguntando por uma certidão para efeitos de IVA que já pedi há longos meses, e me terem respondido: “Então mas o senhor não vê televisão? São às dezenas as insolvências que recebemos por dia, temos certidões para passar de 2010, a sua vai ter que esperar!”

Na atual conjuntura é frequente ouvirmos falar de insolvências, ou até de forma mais vulgar em falências. De facto, a crise económica que atravessamos muito contribui para tal. Normalmente, associamos logo a palavra a empresas que não aguentam e fecham portas, desaparecendo do “mercado”. Vem o tema a propósito de ainda hoje ter telefonado para um Tribunal de Comércio perguntando por uma certidão para efeitos de IVA que já pedi há longos meses, e me terem respondido: “Então mas o senhor não vê televisão? São às dezenas as insolvências que recebemos por dia, temos certidões para passar de 2010, a sua vai ter que esperar!”

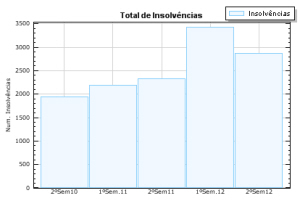

Realmente os números são assustadores! E têm vindo a aumentar. Segundo o Instituto Informador Comercial (ICC) (*), em 2010 registaram-se em Portugal 3976 insolvências, 4523 em 2011 e 6291 em 2012 (em Santarém, respectivamente, 152, 162 e 262). Ainda assim, é de registar, atendendo à evolução semestral, que a tendência crescente, sem se ter invertido, atenuou no segundo semestre de 2012. E para tal, estou certo que terá contribuído a recente alteração ao Código da Insolvência e Recuperação de Empresas (CIRE). Uma alteração que entrou em vigor a 20 de Maio do ano passado e que instituiu o Processo Especial de Revitalização (PER).

Tentou-se mudar o paradigma, o que a avaliar pelos números acima referidos, está para já a ser conseguido. O artigo primeiro do CIRE, na sua redação anterior, dizia que: “O processo de insolvência é um processo de execução universal que tem como finalidade a liquidação do património de um devedor insolvente e a repartição do produto obtido pelos credores, ou a satisfação destes pela forma prevista num plano de insolvência, que nomeadamente se baseie na recuperação da empresa compreendida na massa insolvente”. Agora alterado, o mesmo artigo refere: “O processo de insolvência é um processo de execução universal que tem como finalidade a satisfação dos credores pela forma prevista num plano de insolvência, baseado, nomeadamente, na recuperação da empresa compreendida na massa insolvente, ou, quando tal não se afigure possível, na liquidação do património do devedor insolvente e a repartição do produto obtido pelos credores”. A diferença salta à vista. Claramente, o legislador deixou de privilegiar o desmantelamento e liquidação das empresas.

O PER, inspirado no Capitulo 11 da lei das falências americana, privilegia a reestruturação empresarial. As empresas mantêm a sua capacidade produtiva, os postos de trabalho, suspendendo-se, durante o processo negocial com vista à aprovação de um plano de recuperação, as cobranças de dívidas. As negociações são feitas fora do tribunal, num prazo máximo de 90 dias, acompanhadas por um administrador judicial. Aprovado o plano, é homologado pelo tribunal tornando-se vinculativo para todos os credores, mesmo para aqueles que não participaram nas negociações.

O PER tem como objectivo permitir ao devedor recuperar liquidez, o que faz tanto mais sentido quanto o recurso ao crédito, como todos sabemos, está hoje em dia bloqueado. Obstando à instauração de quaisquer ações para cobrança de dividas contra o devedor e suspendendo as que se encontrem a decorrer, criam-se condições para que os credores possam acordar num plano de recuperação. Uma vez aprovado o plano, todas essas ações são extintas. Se o plano de recuperação não for aprovado, o PER é encerrado. Caso o devedor esteja em situação de insolvência (sob parecer do administrador judicial), o encerramento do PER equivale à sua declaração de insolvência, feita pelo juiz no prazo de três dias úteis depois de comunicada a não aprovação do referido plano.

Os planos de recuperação negociados têm normalmente subjacente um período de carência para que o devedor possa começar a amortizar os montantes em dívida aos credores, nomeadamente entre 6 a 12 meses após a sua aprovação, consoante os valores em causa sejam mais baixos ou mais elevados. O mesmo princípio se aplicará aos prazos de pagamento que podem ser negociados entre os 12 meses e os 96 meses por exemplo. Também em relação aos bancos, que quase sempre têm o seu crédito qualificado com garantias associadas, pode ser negociada uma revisão dos chamados “spreads” para não ultrapassarem percentagens sustentáveis.

É também frequente os credores acordarem num perdão de dívida. Num dos casos que já me passou pelas mãos, esse perdão chegou aos 60%. Aqui, surge a questão, ainda não totalmente esclarecida, de saber como poderão os credores obter certidões para recuperar IVA. Esperamos novidades em breve.

Pareceu-me importante, num período de grande aflição económica, abordar o tema. Sem dúvida, fica aberta com o PER, uma janela de oportunidade para o tecido produtivo.

Para terminar, sublinhe-se, o PER não é exclusivo para pessoas colectivas. Todavia, julgo “muito menos penoso” para as pessoas singulares, a declaração de insolvência com exoneração do passivo restante – com um rendimento mínimo garantido, ao fim de cinco anos, podem começar uma vida nova! Mas sobre isto, poderemos falar noutra oportunidade.

(*) - Site ICC

--

José Augusto de Jesus

Advogado @ www.advogadosctx.net